El crédito es la capacidad de pedir dinero prestado y devolverlo más adelante. El crédito le permite obtener las cosas que necesita ahora, como un automóvil o una casa, en función de su promesa de pagar a lo largo del tiempo. Cuando las personas hablan de tener un crédito “bueno” o “malo”, generalmente se refieren a su historial crediticio y sus calificaciones. Conocer cómo funcionan los historiales crediticios, los informes y las calificaciones puede ayudarlo a tomar medidas para construir (y mantener) un historial positivo.

La Ley de Informes Crediticios Justos (FCRA, por sus siglas en inglés) está relacionada con el crédito al consumidor. La FCRA es una ley federal que regula las agencias de informes crediticios. La ley obliga a las agencias a garantizar que la información crediticia del consumidor que recopilan y distribuyen sea un resumen justo y preciso del historial crediticio del consumidor.

¿Cuáles son tus derechos?

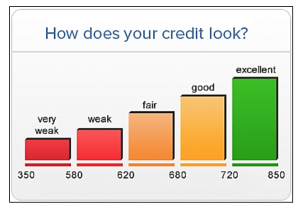

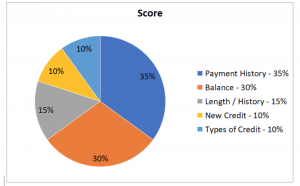

Una puntuación crediticia es un número que ayuda a los prestamistas y a otras entidades a predecir la probabilidad de que pagues un préstamo a tiempo. Tu puntuación se basa en tu historial de pago de facturas, tipos de cuentas, saldos, pagos atrasados y antigüedad de las cuentas. Tu puntuación te clasifica en comparación con millones de otros consumidores para determinar tu solvencia crediticia. Cuanto más alta sea tu puntuación crediticia, menos te costará pedir dinero prestado.

Los elementos que componen su puntaje crediticio son importantes. Si los saldos de sus tarjetas de crédito son demasiado altos, esto podría reducir su puntaje. La mejor práctica es no utilizar más del 30 % de su límite de crédito, a menos que planee pagarlo todos los meses.

Si desea revisar su puntuación, es posible que deba pagar por ello. Las puntuaciones no están incluidas en algunas versiones del informe crediticio gratuito, pero se le ofrecerá la oportunidad de comprar su puntuación en cada una de las agencias de informes crediticios. Su puntuación no es necesaria para revisar su crédito en busca de errores o para comprender mejor cómo es su "historial crediticio".

Si solicita un préstamo, también conocido como crédito, seguro o empleo, es posible que obtengan una copia de su informe crediticio.

Tienen la obligación de informarle si la información de su expediente crediticio se ha utilizado en su contra. Una mala calificación crediticia podría dificultar la búsqueda de un seguro de automóvil asequible o incluso podría afectar a la posibilidad de que una empresa le ofrezca o no el trabajo al que se ha postulado.

Cualquier persona o empresa que utilice un informe crediticio para rechazar su solicitud (o tomar cualquier otra medida adversa) debe informarle. Deben darle el nombre, la dirección y el número de teléfono de la agencia que les proporcionó su información crediticia.

Tiene derecho a disputar la información incompleta o inexacta en su expediente crediticio. Si identifica información en su expediente o informe que esté incompleta o sea inexacta, puede informarlo a una agencia de informes crediticios. Si lo informa, la agencia debe investigar, a menos que se determine que su disputa es frívola o fraudulenta (injustificada).

Si identifica un error en su informe, dispute o no esté de acuerdo con esa información con la compañía de informes crediticios (Experian, Equifax o Transunion). Debe explicar por escrito qué cree que está mal, por qué, e incluir copias de documentos que respalden su disputa. La Oficina de Protección Financiera del Consumidor (CFPB) proporciona instrucciones y un modelo de carta de muestra para ayudarlo.

Las agencias de informes de crédito deben corregir o eliminar la información inexacta, incompleta o no verificable. Esto suele ocurrir en un plazo de 30 días. Sin embargo, una agencia de informes de crédito puede seguir divulgando información que haya verificado como exacta.

Es posible que las agencias de informes de consumidores no divulguen información negativa obsoleta (en la mayoría de los casos, de más de siete años de antigüedad) o quiebras de más de diez años de antigüedad.

Tiene derecho a colocar un “congelamiento de seguridad” en su informe crediticio. Un congelamiento de seguridad prohíbe a una agencia de informes crediticios divulgar información de su archivo crediticio a cualquier persona sin su autorización. El congelamiento de seguridad está diseñado para evitar que se aprueben créditos, préstamos y servicios en su nombre sin su consentimiento.

Como alternativa a una congelación de seguridad, tiene derecho a colocar una alerta de fraude inicial o extendida en su expediente crediticio sin costo alguno. Una alerta de fraude inicial es una alerta de un año que se coloca en su expediente crediticio. Al ver una alerta de fraude en el expediente crediticio de un consumidor, una empresa debe tomar medidas para verificar la identidad del consumidor antes de extender un nuevo crédito. Si es víctima de robo de identidad, tiene derecho a una alerta de fraude extendida, que es una alerta de fraude que dura siete años.

Si una agencia de informes de consumidores o una entidad que utiliza la información de su informe viola la Ley de Informes Justos de Crédito (FCRA), usted podría presentar una demanda en un tribunal estatal o federal.

Para obtener más información, visite www.consumerfinance.gov/learnmore.

¿Qué es lo que hay que hacer?

Equifax, Experian y TransUnion ofrecen informes de crédito semanales gratuitos en línea.

Los informes de crédito juegan un papel importante en su vida financiera y le recomendamos que revise periódicamente su historial crediticio.

Orden en línea en https://www.annualcreditreport.com, el único sitio web autorizado para obtener informes crediticios gratuitos, o llame al 1-877-322-8228. Deberá proporcionar su nombre, dirección, número de seguro social y fecha de nacimiento para verificar su identidad.

Solicite su informe de crédito una vez al año para verificar si hay imprecisiones o errores.

Dispute o discuta cualquier dato incorrecto en su informe crediticio. Lo mejor es que estas disputas se hagan por escrito y se envíen por correo certificado a una agencia de informes crediticios.

Si cree que alguien está intentando usar su crédito sin su permiso, solicite a la agencia de informes crediticios que coloque una “Alerta de fraude” en su informe crediticio. Una alerta hace que los posibles acreedores desconfíen de las solicitudes de crédito y las consultas en su nombre, lo que lo protege de fraudes adicionales. Esto puede ser a corto o largo plazo, desde 90 días hasta 7 años.

Solicite a la agencia de informes crediticios que bloquee la información que resulte del robo de identidad. Cuando se les proporcionan pruebas adecuadas, las agencias de informes crediticios pueden evitar que las acciones de un ladrón de identidad aparezcan en su informe crediticio y afecten negativamente su calificación crediticia.

¿Qué considerar antes de actuar?

- Pague siempre sus facturas a tiempo.

- Mantenga bajos los saldos en sus tarjetas de crédito.

- Trabaje para pagar la deuda en lugar de trasladarla de un lado a otro.

- No solicites créditos que no necesitas. Por ejemplo, si un empleado de una tienda te pide que solicites una tarjeta de crédito para recibir un descuento en tu compra de ese día, rechaza la oferta con cortesía.

- A la hora de comprar un préstamo (hipoteca o auto) hazlo en un periodo corto de tiempo.

- Revise sus informes de crédito para verificar su precisión al menos una vez al año.

- Conozca su crédito antes de solicitar nuevas líneas de crédito (como una tarjeta de crédito, un préstamo para un automóvil o una hipoteca) e identifique las áreas que necesita mejorar.

- Tenga cuidado con las empresas fraudulentas de “reparación de crédito”. Los asesores de vivienda de CLSMF pueden ayudarlo a comprender su informe crediticio y establecer metas para pagar su deuda, aumentar su puntaje crediticio y alcanzar sus metas financieras.

Las disputas deben resolverse antes de intentar presentar una demanda.

Las disputas deben enviarse por correo certificado si es posible.

Si su puntuación crediticia es baja, tomará algún tiempo repararla.

Un asesor de vivienda de CLSMF puede ayudarlo en este proceso. Puede ayudarlo a solicitar su informe crediticio, guiarlo para que comprenda qué contiene y ayudarlo a disputar errores. Puede ayudarlo a crear un plan para aumentar su puntaje crediticio.

Llame a nuestra línea de ayuda al 1-800-405-1417 si desea programar una cita para hablar con un asesor de vivienda en CLSMF.